Publicado el 11/09/2019 en el Blog de Economía del Sector Público

Marcos Zocaro

Es probable que la primera imagen que se nos venga a la mente cuando alguien menciona a la Bolsa sea la de un sujeto trajeado y adornado con cadenas de oro, recostado en el sillón de su oficina con los rascacielos de la city porteña de fondo, fumando habano mientras cuenta dólares sin pausa; o incluso la del hollywoodense Lobo de Wall Street arrojando billetes al aire desde su lujoso yate. Sin embargo, la realidad puede ser algo diferente. ¿Qué es y para qué sirve el mercado de capitales?

La Bolsa o Mercado de capitales (por simplificación, consideremos ambos conceptos como sinónimos) es el punto de encuentro de los inversores y ahorristas con las empresas: los primeros acercan sus ahorros (excedentes financieros) y los segundos toman esos fondos como financiamiento para llevar a cabo sus inversiones productivas (como la ampliación de fábricas o la compra de bienes de capital). A su vez, al recinto bursátil también concurren el Estado nacional y los estados provinciales y municipales.

De esta forma, por ejemplo, en la Bolsa se negocian títulos de deuda emitidos por empresas (Obligaciones Negociables) y por los Estados (Títulos Públicos), cheques de pago diferido, certificados de fideicomisos financieros, entre otros instrumentos de financiamiento, los cuales son adquiridos por los inversores a cambio de un rendimiento determinado. O incluso, con el objetivo de conseguir fondos, las empresas pueden vender títulos representativos de su capital (acciones), convirtiendo así a los inversores/ahorristas en sus nuevos socios.

Y este financiamiento bursátil suele ser mucho más económico que el bancario debido, principalmente, a la presencia de una menor cantidad de intermediarios [1].

En definitiva, la Bolsa favorece que el ahorro de las personas (además de acrecentarse) se canalice hacia la concreción de proyectos productivos (tanto privados como estatales), siendo una importante herramienta para el progreso económico del país. De ahí que resulte imperioso contar con un mercado de capitales desarrollado [2].

Situación actual del mercado argentino

A la hora de buscar financiamiento las empresas locales no suelen recurrir al mercado de capitales sino al crédito bancario (o incluso, sobre todo en pequeñas empresas, optan por el financiamiento con recursos propios).

Por ejemplo, un estudio del Observatorio PyME analizó las fuentes de financiamiento utilizadas por las PyMEs industriales y concluyó que para el año 2016 se financiaron: 68% con recursos propios, 22% con créditos bancarios, 5% con proveedores, 3% gracias a programas públicos, y un insignificante 2% con otras fuentes (entre las que se incluye el mercado de capitales). Estos valores no fueron muy diferentes en los años previos.

Del “otro lado del mostrador”, como contraparte de las empresas y del Estado que se acercan a la Bolsa en busca de financiamiento, nos topamos con aquellos inversores que intentan canalizar sus ahorros. En Argentina, el gran “déficit” son los inversores particulares: se estima que un escaso 4% de la población invierte en Bolsa, mientras que, por ejemplo, en Estados Unidos lo hace un 70%.

Atento este panorama, dado que el financiamiento vía mercado de capitales resulta muchas veces menos costoso que el bancario, podríamos preguntarnos por qué gran parte de las empresas locales se inclinan por esta última alternativa. Y en este mismo sentido: ¿cuál es la razón por la cual las personas tampoco se acercan a la Bolsa?

Aquí las causas son múltiples.

En el caso empresario, podríamos citar como uno de los factores la “formalidad” que exige el sistema para ser parte: al cotizar en Bolsa las empresas están sujetas a un estricto régimen de información periódico, el cual no sólo implica mayores gastos administrativos, sino que obliga a las empresas a transparentar su economía, en un país donde (lamentablemente) un gran porcentaje de la actividad empresarial está “en negro”.

Por otra parte, posando la mirada sobre los inversores particulares, podemos esbozar varias razones que justifican su escaso “acercamiento” al mercado bursátil:

- la limitada cultura financiera y desconocimiento del mercado que poseen las personas: por ejemplo, la Encuesta de medición de capacidades financieras llevada a cabo por el Banco Central (BCRA) en el año 2017, posicionó a la Argentina en el puesto 37 del índice de Educación financiera (sobre un total de 39 países), llegando a ubicarse en la última posición entre los países de la región (Bolivia, Chile, Colombia, Ecuador y Perú);

- el contexto macroeconómico y político (inflación, devaluaciones repentinas, incertidumbre política y falta de seguridad jurídica, conforman la “excusa ideal” para que el ciudadano de a pie se tranquilice comprando dólares); y

- por último, tenemos que mencionar como condimento “anti-mercado” el actual marco tributario de la actividad. Sobre este punto nos explayaremos a continuación.

Qué se hace (y qué no) para estimular el mercado de capitales

Sin dudas, la novedad más significativa en materia tributaria que afecta a las inversiones financieras y bursátiles ha venido de la mano de la última Reforma, la cual instauró el denominado “Impuesto sobre la Renta Financiera”: desde enero 2018 las personas deben pagar Impuesto a las Ganancias por la mayoría de sus inversiones, desde intereses ganados por depósitos a plazo fijo hasta el rendimiento de títulos públicos, aunque las ganancias sean ficticias por estar debajo de la inflación [3].

De esta forma, por ejemplo, una persona que posea un plazo fijo y obtenga intereses a lo largo del año por un monto superior al mínimo establecido por la Ley, deberá abonar el “nuevo” impuesto, aplicando una tasa del 5% o del 15% (dependiendo de la moneda y de la cláusula de constitución) sobre la diferencia entre los intereses ganados y el citado mínimo (que para el año 2018 fue de casi $67.000). En este caso, la norma no permite el ajuste por inflación, por lo que se terminan gravando ganancias “ficticias”. Por ejemplo, la variación del índice IPC de enero a diciembre de 2018 ascendió a 47,6%, mientras que la tasa promedio de los plazos fijos en el mismo período rondó el 35% [4].

De la misma forma, abonarán el nuevo tributo aquellas personas que cobren intereses de bonos, o que obtengan resultados por la venta de esos instrumentos. Sólo estarán eximidos del impuesto aquellos resultados por la venta de acciones cotizantes en la Bolsa local.

Se agrega así una nueva distorsión al ya distorsionado sistema tributario argentino.

Si analizamos lo recaudado por esta “nueva” imposición anual, encontramos que hasta julio 2019 (habiendo vencido el plazo para el pago correspondiente al ejercicio 2018) han ingresado a las arcas fiscales alrededor de $8 mil millones: puede parecer una cifra elevada, pero si la comparamos con la recaudación nacional estimada para todo el 2019, este guarismo representa cerca del 0,16%. Vemos, entonces, como la importancia recaudatoria de este tributo es ínfima.

Desde el lado empresario, la Reforma Tributaria intentó introducir un beneficio: disminuyó la alícuota del impuesto a las Ganancias que abonan las sociedades (sin importar si cotizan o no en Bolsa): pasó del 35% al 30% para los años 2018 y 2019, y al 25% para el año 2020 y siguientes. Sin embargo, en forma paralela, se implementó una retención del 7% (para los años 2018/2019) y del 13% (2020 y sig.) sobre los dividendos y utilidades que distribuyan las empresas a sus socios: es decir que, en caso de distribución de utilidades, la alícuota efectiva total será casi del 35%, como lo era antes de la Reforma [5]. Con esta medida, según los fundamentos del legislador, se intenta incentivar a las empresas a que reinviertan sus utilidades en el negocio, en desmedro de la distribución entre sus socios, favoreciendo así la actividad económica.

En contraposición al “castigo” que para muchos significa el impuesto sobre la Renta Financiera, la Reforma brinda un beneficio a aquellas personas que aporten a un fondo común de inversión (FCI) con fines de retiro laboral: podrán deducir de su declaración jurada del Impuesto a las Ganancias el aporte anual que efectúen al FCI (con un tope que varía año a año, y que para el 2019 asciende a $12.000). Esto trae un doble incentivo: por un lado, en relación a la persona que abonará menos impuesto y a su vez irá conformando un “ahorro” para su futuro; por el otro, favorecerá la creación de FCI que canalicen el aporte de las personas hacia inversiones de largo plazo a través del mercado de capitales. Y aquí el sistema impositivo tendrá nuevamente un rol fundamental para asegurar el mantenimiento de las inversiones en el largo plazo: si la persona que efectúa los aportes decide retirarlos antes del tiempo que se haya estipulado para su rescate, deberá abonar el impuesto a las Ganancias correspondiente.

Otra disposición reciente (Ley 27.440), y que puede tener impacto positivo en el mercado, es la que favorece impositivamente a la actividad de ciertos FCI cerrados y Fideicomisos Financieros. Por ejemplo, aquellos que se dediquen al desarrollo de viviendas sociales, si colocasen la totalidad de sus cuotapartes y certificados en el régimen de oferta pública, no tributarán Ganancias a su nombre, sino que cada inversor declarará el impuesto que le corresponda de acuerdo a su tenencia. Pero dichos inversores tendrán una alícuota reducida del 15% si conservasen la inversión por un plazo mayor a 5 años, y de 0% si el plazo superase los 10 años. Esta disposición procura fomentar las inversiones a largo plazo, “penalizando” impositivamente a las colocaciones cortoplacistas.

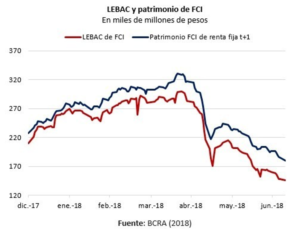

Por último, para terminar con esta breve descripción del marco tributario de la actividad financiera-bursátil, y cómo puede influir en las decisiones de los inversores, debemos mencionar lo sucedido con la entrada en vigor de las retenciones sobre la renta financiera local obtenida por los residentes del exterior. Como el 26 de abril de 2018 era el día a partir del cual estos sujetos iban a comenzar a sufrir retenciones por sus ganancias derivadas de LEBAC, el día anterior muchos FCI empezaron a desprenderse de estos instrumentos (ver gráfico), ocasionando una “corrida cambiaria” hacia el dólar que, a pesar de la intervención del Banco Central (vendiendo más de U$S 1.400 millones sólo el 25 de abril), no logró detener el inicio de una nueva devaluación.

Si bien al analizar lo sucedido debemos considerar también otros factores del contexto nacional e internacional imperante en ese momento (como, por ejemplo, la suba de tasas por parte de la Reserva Federal estadounidenses, ocasionando un “flight to quality”), es evidente que el impuesto sobre la renta financiera para beneficiarios del exterior fue un disparador crucial para la crisis cambiaria al influir sobre las decisiones de los inversores.

Comentarios finales

La Bolsa representa una gran herramienta para canalizar el ahorro de las personas y empresas hacia proyectos productivos, facilitando el acercamiento entre las partes y disminuyendo los costos de financiación tanto de las empresas como del Estado.

Asimismo, al aumentar la cantidad de empresas cotizantes, las cuales deberían cumplir con un riguroso sistema de información y auditorías, se podría lograr una merma de la economía informal, disminuyendo la evasión tributaria e incrementando, en consecuencia, los ingresos fiscales.

Además de ser fundamental la educación financiera de la población, hemos visto la importancia del marco tributario en el que se desenvuelve la actividad bursátil y cómo éste puede influir en las decisiones del inversor. En este sentido, sería valioso que se corrigiesen las distorsiones existentes a los efectos de contar con un sistema impositivo más racional, donde no sólo se persiga el fin recaudatorio, y donde no convivan disposiciones contradictorias entre sí, como aquellas que buscan beneficiar a los ahorristas (como los aportes a ciertos FCI) con otras que los alejan del mercado (como el impuesto a los plazos fijos).

Por lo pronto, las medidas impositivas comentadas en este trabajo rigen desde hace pocos meses, por lo que deberemos aguardar un tiempo prudencial para poder evaluar su impacto efectivo en el mercado.

Se agradecen los comentarios de Norberto Mangiacone.

Notas

[1] Por ejemplo, a inicios del 2019, para el descuento cheques los bancos cobraban una tasa promedio 15 puntos por encima de la tasa del mercado de capitales.

[2] Dapena, José Pablo (2007). “Rol del mercado de capitales en el crecimiento de la economía: literatura y evidencia para argentina”. UCEMA.

[3] En este aspecto la Reforma impacta sobre las personas “humanas”; las empresas siempre pagaron el impuesto a las Ganancias por este tipo de beneficios financieros.

[4] Este tema ya se trató, previo a la Reforma Tributaria, en otro artículo: www.blogeconosp.econo.unlp.edu.ar/wp/2017/09/04/hay-que-gravar-la-renta-financiera/

[5] Por ejemplo: supongamos que la ganancia neta en el 2018 es de $100, por lo que al aplicarle la alícuota de 30% se abonarán $30; los $70 restantes podrían ser reinvertidos o distribuidos entre los socios; si son distribuidos, tributarán el 7% sobre esos $70, o sea, $4,9; en total se habrán pagado $30 + $4,9 = $34,90 (34,9%), es decir, casi el 35% de los $100 originales.