Publicado el 31/01/2020 en Contadores en Red

Marcos Zocaro

La Ley 27.541, publicada en el Boletín Oficial el 23 de diciembre de 2019, modificó (entre otras normativas impositivas) la Ley del Impuesto sobre los Bienes Personales (LIBP).

El nuevo esquema de alícuotas y escala quedó fijado desde el ejercicio 2019 de la siguiente forma (artículo 25 de la LIBP):

Además, según el artículo 24, el mínimo no imponible quedó establecido en $2 millones (y $18 millones en el caso de vivienda).

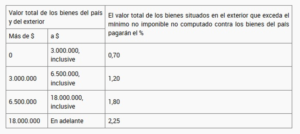

Sin embargo, el cambio más resonante introducido por la Ley 27.541 fue la incorporación, en el artículo 25 de la LIBP, de una alícuota incremental en caso de bienes situados en el exterior.

Según el artículo 9 del Decreto n° 99/2019, esta nueva alícuota aumentada variará dependiendo de la siguiente escala:

A su vez, los artículos 10 y 11 del citado Decreto establecen que quedarán exceptuados del pago de la alícuota incremental los sujetos que hubieren repatriado activos financieros hasta el 31 de marzo de cada año, y que dichos activos representen, por lo menos un 5% del total del valor de los bienes situados en el exterior.

Estos activos podrán ser:

*las tenencias de moneda extranjera en el exterior y,

*los importes generados como resultado de la realización de los activos financieros pertenecientes a las personas humanas domiciliadas en el país y las sucesiones indivisas radicadas en el mismo.

Además de cumplir las condiciones comentadas, los fondos también deberán permanecer depositados hasta el 31 de diciembre, inclusive, del año calendario en que se hubiera verificado la repatriación, en entidades financieras de la Ley N° 21.526 y sus modificatorias, a nombre de su titular.

Originalmente, la única opción era repatriar los fondos e inmovilizarlos hasta el 31/12; sin embargo, el 30/01/2020, mediante el Decreto 116/2020 se modificó el Decreto 99/2019, permitiendo que, una vez repatriados, los fondos además puedan afectarse a:

*su venta en el mercado único y libre de cambios (MULC), a través de la entidad financiera que recibió la transferencia original desde el exterior (opción poco atractiva, al menos hoy en día, ya que al vender las divisas se obtienen casi $60 por dólar estadounidense, cuando recomprar ese dólar cuesta $82, debido al spread cambiario y al impuesto PAIS del 30%); o

*adquisición de certificados de participación y/o títulos de deuda de fideicomisos de inversión productiva que constituya el BANCO DE INVERSIÓN Y COMERCIO EXTERIOR (BICE) en carácter de fiduciario y bajo el contralor del Ministerio de Desarrollo Productivo, siempre que tal inversión se mantenga bajo la titularidad del contribuyente hasta el 31/12, inclusive, del año calendario en que se produjo la repatriación; o

*suscripción o adquisición de cuotapartes de FCI existentes o a crearse, en el marco de la Ley N° 24.083, que cumplan con los requisitos exigidos por la CNV, para dicho fin y que se mantengan bajo la titularidad del contribuyente hasta el 31/12, inclusive, del año calendario en que se produjo la repatriación. Los fondos aplicados deben provenir de la misma cuenta que recibió la transferencia original desde el exterior.

A su vez, la norma aclara que cuando los fondos que se hubieren depositado se destinaran, en forma parcial, a alguna de las operaciones mencionadas, el remanente no afectado a estas últimas debe continuar depositado en las cuentas y hasta el 31/12.

Se espera que estas medidas contribuyan, al menos en parte, a movilizar al vapuleado mercado de capitales. De todas formas, al momento de redactar estas líneas aún resta la reglamentación por parte de la AFIP.

Por último, es importante resaltar que el 8 de enero 2020 (previo a la sanción del comentado Decreto 116/2020) se celebró el primer «Encuentro Técnico Tributario», realizado entre las autoridades del Ministerio de economía, AFIP y entidades profesionales (AAEF, CPCECABA, CGCE y CACF), en el cual AFIP¨ aclaró algunas dudas respecto de estas últimas modificaciones, a saber:

*Consideración del mínimo no imponible para la determinación del impuesto con la alícuota del artículo 9° del Decreto 99/2019: para conocer en qué tramo de la escala del artículo 9° del Decreto 99/2019 debe ubicarse el contribuyente, hay que considerar el valor total de los bienes del país y del exterior sin deducir el mínimo no imponible. Una vez establecida esa alícuota, ésta se aplica sobre el valor total de los bienes situados en el exterior que exceda el mínimo no imponible no computado contra los bienes del país.

*Repatriación del 5% en cada ejercicio: la repatriación es por cada ejercicio fiscal; de ahí que el artículo 10 del Decreto 99/2019 señala que debe efectuarse hasta el 31/3 “…de cada año…” y el artículo 11, cuando fija la pauta del 5% lo hace mencionando que ello debe acaecer “…a la fecha señalada en el artículo anterior…”.

*Bienes sujetos a repatriación: el activo financiero, definido como tal por la ley, debe estar en el patrimonio al 31/12/2019, dado que esa es la fecha, por el carácter de “instantáneo” del impuesto, en que se verifica el hecho imponible. Tratándose de una participación societaria, no debe evaluarse esta disposición en torno a su subyacente, toda vez que la ley menciona como “activo financiero” a la participación.