Publicado el 10/6/2019 en Criptonoticias y en Iproup

Marcos Zocaro

Hasta el 2017, las leyes tributarias argentinas ni siquiera mencionaban la palabra criptomoneda, ni mucho menos bitcoin. Y ni hablar de la tecnología blockchain. Sin embargo, debido a la popularidad que ganaron estos activos financieros, sobre todo el bitcoin y su cotización de casi US$20 mil a fines de 2017, con la última reforma del Impuesto a la Ganancias quedaron gravados desde enero de 2018 todos los beneficios derivados de la compraventa de monedas digitales.

Aquí el primer problema: la Ley menciona a las monedas digitales (y no específicamente a las criptomonedas), pero sin brindar una definición de qué se debe entender legalmente con ese concepto. Y la Reglamentación del impuesto, publicada a fines de 2018, tampoco arrojó luz sobre el tema.

Asumiendo que las criptomonedas como el bitcoin, ripple, ethereum y cualquier otra crypto entran en el concepto de moneda digital de la Ley, veamos cuánto deberemos pagar de impuesto desde 2018.

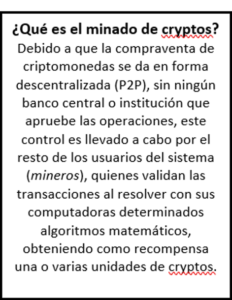

Tengamos en cuenta que siempre nos vamos a referir a personas y no a empresas. Y recordemos que las cryptos las podemos adquirir tanto mediante su compra a otro sujeto como también a través de su minado (ver recuadro).

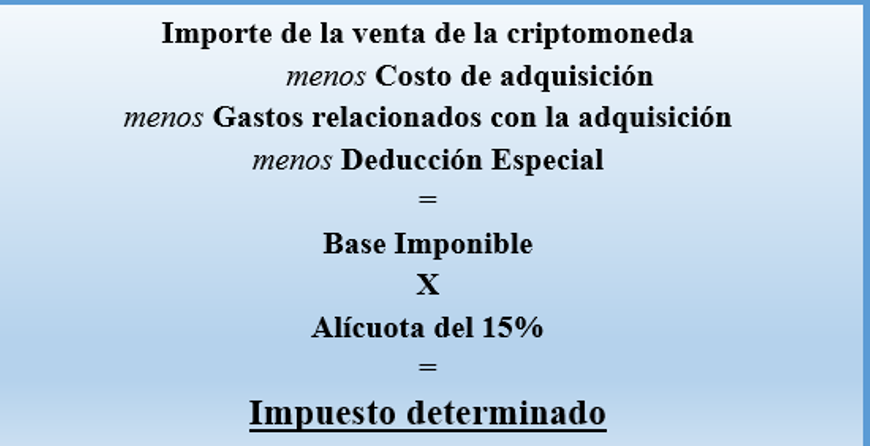

La alícuota del Impuesto a las Ganancias para los beneficios generados por la compraventa de criptomonedas será del 15% sobre la base imponible. Para calcular esa base, debemos tomar el precio de venta, restarle el costo de compra (o de minado) y a eso restarle también otras deducciones y gastos. Y aquí nos topamos con el segundo problema: las deducciones y gastos que podremos computar (e incluso la forma de liquidar/calcular el impuesto) variará dependiendo de si la fuente de las ganancias es argentina o extranjera.

Según la Ley, los beneficios derivados de la compraventa de cryptos serán considerados de fuente argentina cuando el emisor de esos activos se encuentra en el país. De lo contrario, serán de fuente extranjera.

Según la Ley, los beneficios derivados de la compraventa de cryptos serán considerados de fuente argentina cuando el emisor de esos activos se encuentra en el país. De lo contrario, serán de fuente extranjera.

Pero, ¿qué sucede con las criptomonedas como el bitcoin que no cuentan con un emisor centralizado, sino que son minadas en la red? ¿Cuándo se considerará que son de fuente argentina?

Además, ¿cómo podemos determinar si una compra de bitcoin se concreta en territorio argentino o en el exterior, cuando la transacción se efectúa en la red, sin un espacio físico determinado? ¿Se tomará en cuenta la residencia de compradores y vendedores, o su ubicación espacial al momento de la transacción?

Al día de la fecha no contamos con la correspondiente respuesta legal, por lo que este aspecto fundamental del impuesto aún se encuentra envuelto en una nebulosa.

Supongamos que podemos determinar fehacientemente que la ganancia por la venta de una crypto es argentina, y que esa es nuestra única ganancia financiera del año. En este caso para calcular el impuesto tomamos el precio de venta y le restamos:

*primero, el precio de compra (o costo, en caso de haberlas minado),

*luego, los gastos relacionados con la operación (por ejemplo, comisiones),

*y finalmente una Deducción Especial que, para el año 2018, es de $66.917,91.

Al resultado obtenido le aplicaremos la alícuota del 15% y el monto así determinado será el impuesto que tendremos que pagarle al fisco nacional.

Veamos un esquema:

En estos casos (ganancia de fuente argentina) el gravamen se calcula en forma independiente al Impuesto a las Ganancias tradicional, por eso también se lo conoce como impuesto cedular. Por ejemplo, una persona que tenga ingresos por su actividad profesional independiente, liquidará el Impuesto de manera habitual por ese concepto y, en paralelo, lo hará por las ganancias generadas con sus cryptos (pero las dos liquidaciones estarán dentro del mismo Impuesto a las Ganancias, no se trata de dos tributos diferentes).

En caso de que las ganancias por la venta de cryptos sean de fuente extranjera, la alícuota también será del 15% pero el cálculo del impuesto será diferente: no se liquidará de la misma forma que el analizado impuesto cedular y, por ejemplo, ya no tendremos derecho a la comentada Deducción Especial.

Así y todo, como ya adelantamos al inicio de la nota, al día de la fecha la ley ni siquiera nos brinda una definición de qué debemos entender por moneda digital, por lo que hasta tanto no tengamos una mayor claridad sobre el asunto, será prácticamente imposible liquidar y pagar el impuesto vigente para dichos instrumentos.