Publicado el 09/03/2020 en Criptonoticias y el 10/03/2020 en iProUp

Marcos Zocaro

A pesar de su incorporación en la Ley del Impuesto a las Ganancias mediante la Reforma Tributaria de fines de 2017 (con vigencia desde 2018), la tributación de las monedas digitales sigue generando un sinfín de dudas, que la legislación argentina todavía no ha respondido.

La Ley habla de las monedas digitales pero sin brindar una definición de qué se debe entender en términos legales con ese concepto.

Asumiendo que las criptomonedas como el bitcoin, ethereum y cualquier otra crypto entran en el concepto de moneda digital de la Ley, veamos cómo debemos liquidar/calcular el impuesto en el caso de las personas humanas (no empresas).

Antes que nada, es importante aclarar que a finales de 2019 se introdujeron modificaciones en el Impuesto a las Ganancias (como, por ejemplo, la exención de las ganancias por la venta de títulos públicos y otros valores que cotizan en la Bolsa local), pero estos cambios no afectaron a las monedas digitales, que siguen estando gravadas.

La liquidación del impuesto a las Ganancias derivada de la venta de cryptos variará dependiendo de la fuente de la ganancia: si es argentina o extranjera.

Según la Ley, serán de fuente argentina cuando el emisor de las cryptos se encuentre ubicado en el país. De lo contrario, serán de fuente extranjera.

Pero, ¿qué sucede con las monedas digitales como el bitcoin que no cuentan con un emisor centralizado, sino con mineros distribuidos por todo el mundo? ¿Cuándo se considerará que son de fuente argentina?

Al día de la fecha no contamos con la respuesta legal, por lo que este aspecto fundamental del impuesto aún se encuentra envuelto en una nebulosa. Pero supongamos que podemos determinar la fuente y veamos las dos posibilidades que tenemos:

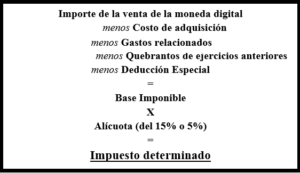

- Fuente argentina: la alícuota del impuesto será del 15% cuando se enajenen monedas digitales en pesos con cláusula de ajuste o en moneda extranjera, o del 5% cuando sea en pesos (esto último fue aclarado a fines de diciembre de 2019 por la reglamentación de la Ley; de todas formas, acá surge otro inconveniente: las monedas digitales no se emiten en dólares u otra moneda, sino que son valores en sí mismos: la falta de claridad legal complica la correcta liquidación del impuesto).

El esquema de liquidación para estas ganancias de fuente argentina es el siguiente:

La Deducción Especial para el año 2018 fue de $66.917,91; para 2019 de $85.848,99, y para 2020 es de $ 123.861,17.

La Deducción Especial para el año 2018 fue de $66.917,91; para 2019 de $85.848,99, y para 2020 es de $ 123.861,17.

En estos casos (ganancia de fuente argentina) el gravamen se calcula en forma independiente al Impuesto a las Ganancias tradicional, por eso también se lo conoce como impuesto cedular. Por ejemplo, una persona con ingresos por su actividad profesional independiente, liquidará el Impuesto de manera habitual por ese concepto y, en paralelo, lo hará por las ganancias generadas con sus cryptos (pero las dos liquidaciones estarán dentro del mismo Impuesto a las Ganancias, no se trata de dos tributos diferentes).

- Fuente extranjera: la alícuota siempre será del 15% pero el cálculo del impuesto será distinto, no se liquidará igual que en el caso de fuente argentina: se hará dentro del régimen general y tendremos derecho a otras deducciones, pero ya no podremos computarnos la comentada Deducción Especial.

Régimen informativo de AFIP

Mediante la Resolución General 4614/2019 de octubre de 2019 (y vigente desde noviembre), la AFIP ha establecido un régimen informativo mensual que deben cumplir (entre otros sujetos) los exchanges locales: deberán informar desde el nombre del titular de la cuenta hasta los montos operados y los saldos finales.

Cabe destacar que, obviamente, este régimen informativo incluye sólo a los exchanges que están bajo la órbita de las leyes argentinas.

Para más info: “Una Bolsa de impuestos“.